Fatturazione elettronica: quali sono le sanzioni per contribuenti iva mensili e trimestrali

Dal 1 gennaio 2019 è entrata in vigore la fatturazione elettronica per i contribuenti iva. Il nuovo obbligo ha comportato l’attivazione di tutta una serie di procedure legate alla creazione, emissione, spedizione, raccolta delle fatture.

Per quel che concerne le sanzioni per mancato invio delle fatture, omessa fatturazione o invio tardivo è stato previsto un periodo di moratoria, giunto oramai al termine per tutti, sia per i contribuenti iva mensili, sia trimestrali.

Per i contribuenti Iva mensili, ovvero per coloro che fanno la liquidazione periodica IVA con cadenza mensile, le sanzioni partiranno dal 16 ottobre 2019 in quanto il periodo della moratoria è scaduto il 30 settembre.Per i contribuenti Iva trimestrali invece, il periodo moratorio è già scaduto il 30 giugno 2019 pertanto le sanzioni vengono già applicate.

QUALI SONO LE SANZIONI PER CONTRIBUENTI IVA MENSILI E CONTRIBUENTI IVA TRIMESTRALI

Andiamo ora ad analizzare le sanzioni applicabili in caso di errata/omessa fatturazione o registrazione delle fatture elettroniche.

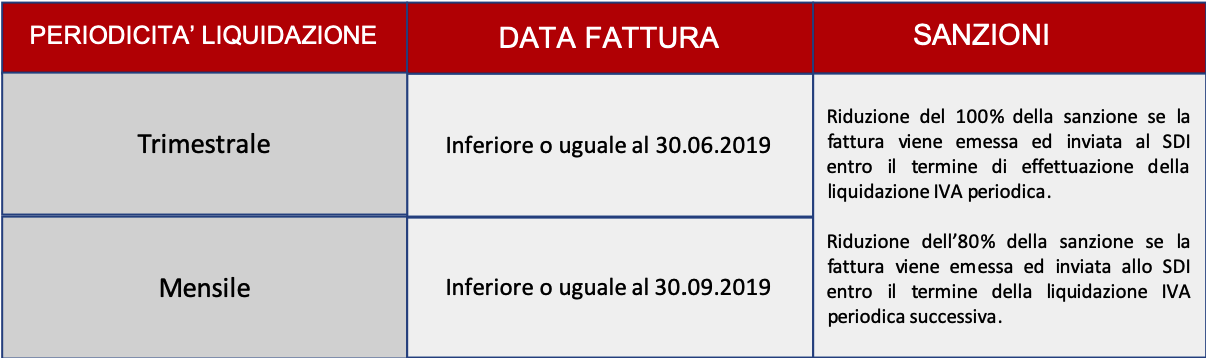

Quanto sancito dall’art. 6 è stato oggetto di moratoria nel periodo transitorio relativo al primo semestre 2019, così come previsto dall’art.10 D.L. 119/2018. Tale moratoria tiene conto della periodicità delle liquidazioni IVA e del ritardo nella trasmissione delle fatture al Sistema di Interscambio.

LE SANZIONI POST MORATORIA

Post moratoria, vengono applicate le sanzioni previste dall’art. 6 D.L.gs. 471/1997, riassunte nella seguente tabella:

Nel caso in cui vengano violati più obblighi legati alla fatturazione/registrazione di una stessa operazione, la sanzione è applicata una sola volta.

Ricordiamo che, in ogni caso, è possibile avvalersi dell’istituito del ravvedimento operoso:

• 1/9: entro 90 giorni dalla data di omissione o dell’errore;

• 1/8: entro il termine di presentazione della dichiarazione IVA relativa all’anno in cui è stata commessa la violazione;

• 1/7: entro il termine di presentazione della dichiarazione IVA relativa all’anno successivo in cui è stata commessa la violazione;

• 1/6: oltre il termine di presentazione della dichiarazione IVA relativa all’anno successivo in cui è stata commessa la violazione.

QUALI SONO LE REGOLE PER L’EMISSIONE E LA REGISTRAZIONE DELLE FATTURE

FATTURA IMMEDIATA: è possibile trasmettere questo tipo di fatture entro 12 giorni dalla data di effettuazione dell’operazione, ossia dalla data documento (esigibilità IVA nel periodo di effettuazione dell’operazione).

FATTURA DIFFERITA: è possibile emettere e trasmettere questo tipo di fatture entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione (esigibilità IVA nel periodo di effettuazione dell’operazione).

QUALI SONO i TERMINI DI REGISTRAZIONE DELLE FATTURE

FATTURE EMESSE: a seguito delle modifiche all’art. 23 del DPR 633/72, devono essere annotate entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione, ordinate in base alla loro numerazione. Con la circolare 14/E di giugno 2019, l’Agenzia delle Entrate ha ben specificato che la registrazione e la numerazione della fattura devono consentire di individuare il periodo di effettuazione dell’operazione, in modo da poter identificare il periodo di esigibilità IVA.

FATTURE ACQUISTO: devono essere annotate entro il 15 del mese successivo a quello di effettuazione dell’operazione, fatta eccezione per i documenti riferiti ad operazioni svolte nell’anno precedente.